04 février 2023

Des taux de crédit dans le sillage du taux d'usure

Les taux de crédit immobilier connaissent, au vu des quelques premières grilles communiquées en ce début de mois par les établissements partenaires d’Emprunt-direct.com, une nouvelle évolution haussière en février.

Les barèmes avaient déjà subi une forte remontée des taux de crédit en janvier, dans le sillage du relèvement des taux d’usure réalisé fin décembre. Les banques désirant prêter avaient alors communiqué des grilles nettement relevées, de 30 à 50 points de base.

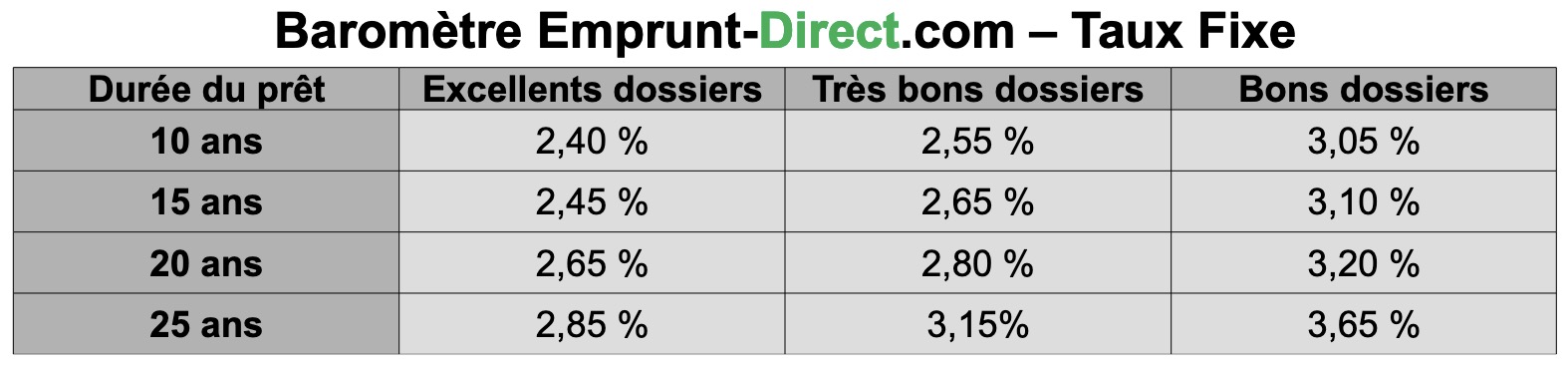

Depuis ce mercredi, pour les prêts à taux fixe d'une durée comprise entre 10 ans et 20 ans, le taux passe à 3,71 %. Pour les mêmes prêts d'une durée de 20 ans et plus, le nouveau taux de l'usure s’établit à 3,79%, en hausse de 22 points de base. La révision de ces taux réglementaires étant désormais réalisée mensuellement, les banques ont de nouveau rafraîchi leurs grilles en ce début février, dans le sillage de ces derniers. En ce mois, les institutions financières ont relevé leurs barèmes de 10 à 20 points de base, et ont ainsi procédé à un réajustement d’une amplitude proche de celle du taux d’usure, comme elles l’avaient déjà fait en octobre et en janvier.

Si quelques rares dossiers pourraient désormais aboutir, les banques, qui restent particulièrement exigeantes en matière de garanties et d’apport, n’en demeurent pas moins toujours extrêmement frileuses dans la délivrance de crédit immobilier, quelle que soit la fréquence de rafraîchissement du taux d’usure. Il faut dire que le renchérissement de la ressource bancaire reste marqué, et devrait se poursuivre dans la lignée du taux de refinancement des opérations principales de refinancement de la BCE, qui devrait de nouveau évoluer ce mois-ci.

« Ces nouveaux rehaussements de taux n’émanent toutefois que d’une partie des établissements bancaires désireux de s’exposer au segment du crédit à l’habitat, une majeure partie d’entre elles désirant toujours rester à l’écart de ce dernier. Les banques devraient prochainement établir leur stratégie de distribution de prêts et définir leurs objectifs de production pour l’année 2023, tant en matière de crédit aux particuliers que de crédit aux entreprises. Pour l’heure, les institutions ne semblent toujours pas ouvertes à la prescription immobilière, alors même que la demande exprimée en crédit semble être moins forte. Les plans de financement d’un nombre important de ménages s’avèrent en effet de plus en plus difficiles à boucler dans un contexte de hausse des taux impactant le pouvoir d’achat immobilier. Ceci aura nécessairement, à terme, un fort impact baissier sur la production », conclut Alban Lacondemine, président fondateur d’Emprunt Direct.